相続が発生した後はどんなことするの?

クラッソーネのタカです!

本日は、

「相続が発生した後はどんなことするの?」

という話です。

皆さん、どんなことをするのか知っていますか?

相続は人生で何度も経験するわけでもないので、知らない方のほうが多いかと思います。

今回は相続発生後の流れについて解説いたします。

相続発生からの流れ

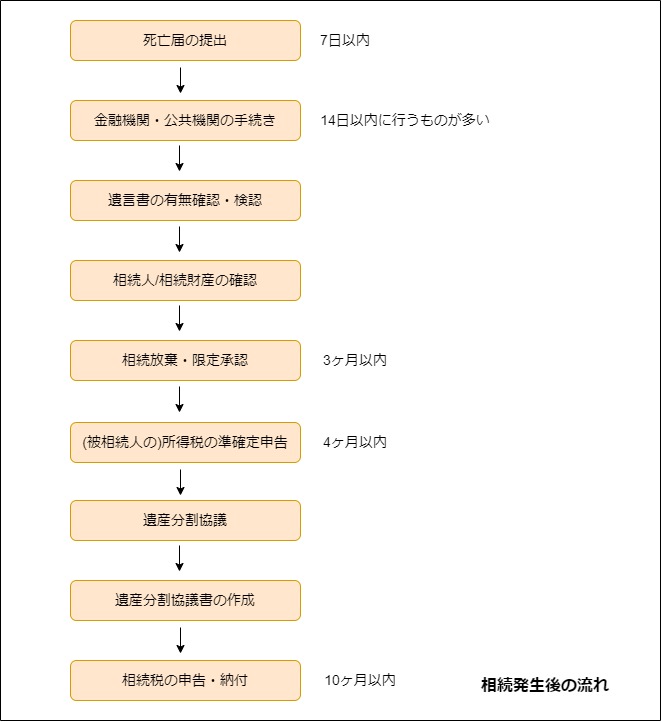

流れとしては以下の図の通りです。

順番に解説していきます。

①死亡届の提出

原則、お亡くなりになってから7日以内に提出しなければいけません。

尚、死亡届の提出先は以下3ヶ所のうちいずれかが所在する役所です。

- 故人(被相続人)の本籍地

- 届出人の住所地

- 亡くられた場所

②金融機関・公共機関への手続き

お亡くなりになってから公共機関や金融機関へ行う手続としては以下があげられます。

- 世帯主変更届

- 年金の受給停止手続き

- 公共料金等の名義変更・解約

- 健康保険の手続

- 介護保険の資格喪失届

- 金融機関への届け出

③遺言書確認・検認

故人が遺言書を残していることがあるため、遺言書の有無を確認します。

もし遺言書が見つかった場合、遺言書の種類により必要な手続きが変わります。

以下は遺言書の種類とそれぞれに必要な手続きです。

- 自筆証書遺言:遺言者が自筆で作成した遺言

「検認」の手続きが必要 - 秘密証書遺言:遺言者が署名押印し封印した遺言

「検認」の手続きが必要 - 公正証書遺言:遺言者が、公証役場で作成してもらう遺言

「検認」の手続きは不要

相続人/相続財産の確認へと進む

ちなみに「検認」とは、家庭裁判所が遺言書を確認し、

遺言書の偽造を防ぐための手続きです。

④-1 相続人調査

遺言書がない場合などは、法定相続人で遺産分割の協議をする必要があります。

そのため、相続人の調査と確定をさせなければいけません。

調査方法は、まず被相続人の出生から死亡までの全ての戸籍謄本を集めていきます。

親子関係だけでなく、いつ結婚していつ離婚したのかという婚姻関係、養子縁組や兄弟姉妹の有無などの情報もすべて把握することができるからです。

④-2 相続財産の確認

相続財産に含まれる財産は土地・建物などの不動産、貴金属などの動産、預貯金・生命保険積立金などの金銭債権、株式・投資信託などの有価証券とあらゆる資産が含まれます。

まずは、故人の預金通帳や証券会社などから届いている郵便物を確認しましょう。

ちなみに不動産を所有している場合、固定資産税納税通知書が遺品からでてくる可能性があります。

納税通知書には土地の地番や建物の家屋番号が記載されているので、法務局で登記簿謄本を取得しましょう。

⑤相続放棄・限定承認

相続財産はプラスの財産だけでなく借金等マイナスの財産もあることはよくあるんですね。

「限定承認」とは、プラスの財産の範囲内で被相続人のマイナス財産を受け継ぐことです。

例えば、500万円の預貯金(プラスの財産)、借金(マイナスの財産)が1,000万円あるとしましょう。

そのまま受け継いだ場合、差額500万円の赤字が発生してしまいます。。

しかし、限定承認によりプラスの財産の範囲内で受け継ぐことになるため、受け継ぐ借金は500万円となります。

これに対して、「相続放棄」とはプラスの財産とマイナスの財産どちらも受け継がないことです。

ちなみに相続放棄や限定承認をするためには、相続があったことを知った日から3ヶ月以内に家庭裁判所に申し出る必要があります。

⑤所得税の準確定申告

本来確定申告をしなければいけない被相続人が年の途中で亡くなった場合、1月1日から亡くなった日までに確定した所得金額と税額を計算します。

そして、相続の開始があったことを知った日から4ヶ月以内に相続人全員で申告・納税をする必要があります。

⑥遺産分割協議

遺言書が無い場合、遺産をどのように分割するのかを法定相続人全員で協議します。

分割の割合は法定相続割合や別の割合でも可能です。

⑦遺産分割協議書作成

遺産分割協議が済んだ後、遺産分割協議書を作成する必要があります。

さらに相続人全員で協議書に署名押印しなければいけません。

ちなみに遺言書がある場合でも、不動産の相続登記や相続税の申告をする際には遺産分割協議書の提出を求められることがあります。

⑧相続税の納税

相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税を支払う必要があります。

尚、相続税は相続があったことを知った日から10ヶ月以内に申告・納付をしなければいけません。

支払いは分割ではなく一括納付になります。

ポイント

- 相続税の申告・納付は相続があったことを知った日から10ヶ月以内に行わないといけません。

不動産売却により相続税の納付をすることを検討している場合、相続発生後になるべく早く動きだす必要があります。 - 相続が発生してから様々な手続きを行わないといけないので、事前に流れを把握しておくことが大切です。

- 「相続人が多い」や「自宅以外に財産がない」など相続で揉める可能性がある場合、遺言書を作成しておくのが良いでしょう。

ここまで、相続発生後の流れとポイントについてお話させていただきました。

大切な人がお亡くなりになったら悲しさや寂しさでいっぱいだと思いますが、手続きは待ってはくれません。

スムーズに手続きを済ませるために、事前に流れは把握するようにしましょう。

本日はここまでです。

最後までお読みいただきありがとうございました。

この記事を書いた人

都道府県別に解体工事会社と解体費用相場を見る

-

北海道・東北

-

関東

-

甲信越・北陸

-

東海

-

関西

-

中国

-

四国

-

九州・沖縄

0120-479-033

0120-479-033