家建て替えお金ない時の対処法7選と費用相場まとめ

「家を建て替えたいけれど、お金がない…」そんな不安を抱える方へ。

実は、自己資金が少なくても建て替えを実現できる方法は数多くあります。親族からの援助や、50代でも利用しやすい住宅ローン、さらには補助金やリースバックといった資金確保の手段も存在します。

この記事では、建て替えにかかる費用の相場から、今すぐ使える7つの具体的な資金調達法、建て替え以外の選択肢の比較まで、あなたの状況にあった判断ができるよう丁寧に解説します。

お金がないからと諦める前に、現実的な選択肢を知ることが第一歩です。

家を建て替えたいけどお金がない…まず知っておきたいこと

家の老朽化や安全性に不安を感じ、建て替えを考え始めても、「お金がない」という現実に直面して立ち止まる人は少なくありません。

しかし、資金不足だからといって何もできないわけではありません。

まずは、建て替えを検討するうえで押さえておきたい基本的なポイントを知り、自分に合った選択肢を冷静に考えていくことが重要です。

なぜ今、建て替えを考える人が増えているのか

近年、家の建て替えを検討する人が増えている背景には、住宅ストックの老朽化が大きく関係しています。

総務省「令和5年住宅・土地統計調査」によると、全国の住宅のうち築30年以上の住宅は約41.3%を占めており、住宅全体の高齢化が進んでいます。

特に、築50年以上の住宅も増加傾向にあり、耐震性や断熱性能に不安を抱える世帯が増えている状況です。

また、同調査では空き家率が過去最高の13.8%に達しており、適切な管理や建て替えを促す必要性が高まっています。

こうした背景から、住宅の安全性や快適性を確保するために、建て替えを選択する動きが加速しているのです。

さらに、補助金制度や低金利ローンの活用がしやすくなったことも、建て替えを後押しする要因のひとつとなっています。

老朽化と安全性リスクに注意

築年数が経過した住宅には、見た目以上に深刻なリスクが潜んでいます。

特に1981年(昭和56年)以前に建てられた「旧耐震基準」の住宅は、大地震時に倒壊する危険性が高いと指摘されています。

加えて、老朽化による屋根や外壁、基礎部分の劣化、断熱材の機能低下、配管の腐食など、生活環境に直結する問題も無視できません。

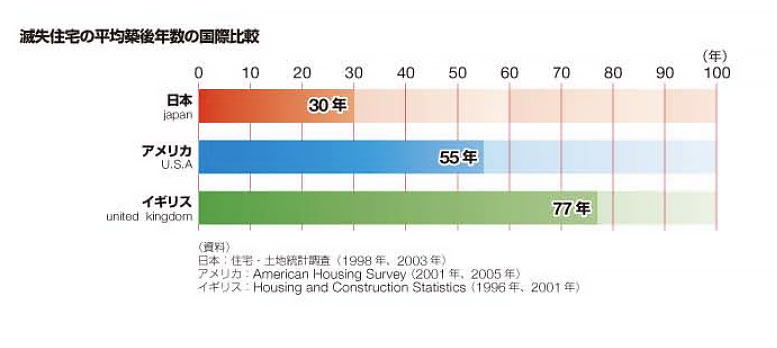

日本では、国土交通省の白書(平成19年度)によれば、壊された住宅の平均築後年数が約30年とされています。

アメリカ(55年)、イギリス(77年)に比べて著しく短く、住宅の維持管理よりも建て替えを選択する文化が根付いてきました。

これは、戦後大量に建てられた住宅の品質が十分でなかったことや、木造住宅の法定耐用年数が20~22年と短く資産価値が早く失われることが要因です。

こうした背景から、日本の住宅では老朽化が進むと「安全性が確保できないリスク」が高まり、早めの対応が求められるのです。

建て替えだけでなく、大規模リフォームを検討する場合でも、まずは建物診断を受け、正確な現状把握を行うことが不可欠です。

家建て替えにかかる費用相場とは?

家を建て替えたいと考えたとき、最初に気になるのが費用です。

建て替えは新築と同様に多くの工程が必要なため、想像以上にコストがかかることも少なくありません。

さらに、解体工事費や仮住まい費用、諸経費など、建築費以外にも必要な支出が多く存在します。

まずは、家を建て替える際にかかる主な費用項目と、その相場感をしっかり把握することが大切です。

解体費用・建築費用・諸費用の目安

家の建て替えには、本体工事費だけでなく、さまざまな関連費用がかかります。

まず、既存建物の解体工事費用は、木造住宅の場合で一般的に1坪あたり3万円〜5万円程度が相場とされ、建物全体では100万〜200万円前後が目安です。

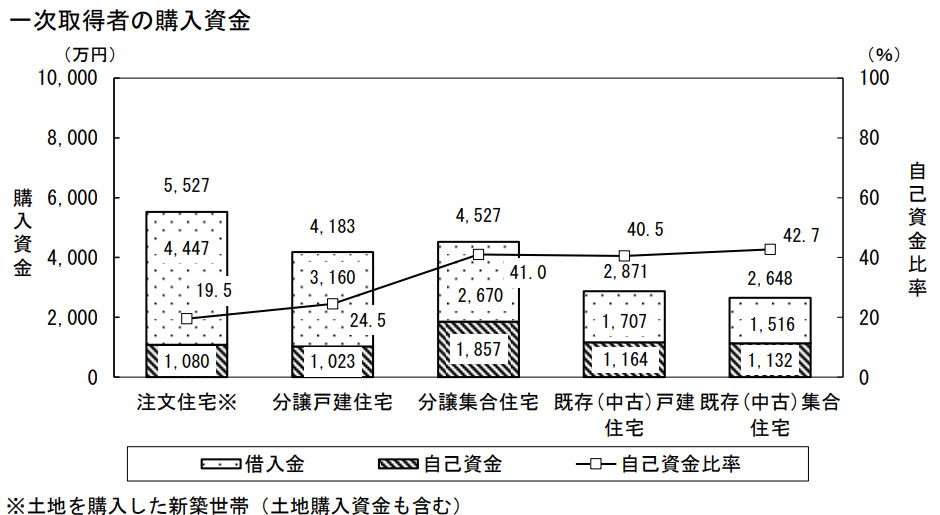

次に、建築費用についてですが、国土交通省「令和5年度住宅市場動向調査」によると、注文住宅(建て替え含む)の平均建築費用は約3,400万円となっています。

ただし、これは土地購入費込みのケースも含まれるため、土地がすでにある場合には、標準的な木造住宅で30坪あたり1,500万〜2,500万円程度が一般的な目安と考えられます。

また、建て替えには仮住まいのための賃貸費用、引越し代、地盤調査・整地費用、登記費用、ローン手数料などの諸経費も必要です。

これらの費用をまとめると、以下のようなイメージになります。

【建て替えにかかる主な費用目安】

| 費用項目 | 相場目安 | 備考 |

|---|---|---|

| 解体工事費用 | 100万〜200万円 | 木造住宅・建物規模による |

| 建築費用 | 1,500万〜2,500万円 | 標準的な木造住宅30坪の場合 |

| 仮住まい・引越し費用 | 50万〜100万円 | 賃貸料・引越し費用含む |

| 地盤調査・整地費用 | 20万〜50万円 | 地盤改良が必要な場合もある |

| 登記費用・諸経費 | 30万〜50万円 | 登記・ローン手数料など |

| 【合計目安】 | 約2,000万〜3,000万円 | 土地ありの場合の総額 |

土地ありと土地なしで費用はどう変わる?

家の建て替えにかかる費用は、土地の有無によって大きく変わります。

すでに土地を所有している場合、必要な費用は主に解体工事費、建築費、仮住まい費用、諸経費のみとなり、相場としては2,000万〜3,000万円程度が一般的です。

一方で、土地を持っていない場合は、新たに土地を購入する必要があり、その分大幅に総額が膨らみます。

国土交通省「令和5年度住宅市場動向調査」によれば、土地付き注文住宅の平均取得価格は約5,000万円を超えており、特に都市部では6,000万円以上になるケースも珍しくありません。

【土地あり・土地なしでかかる総費用の比較】

| 条件 | 想定される総費用 | 内訳例 |

|---|---|---|

| 土地ありの場合 | 約2,000万〜3,000万円 | 解体費・建築費・諸経費 |

| 土地なしの場合 | 約5,000万〜7,000万円 | 土地代+解体費・建築費・諸経費 |

土地購入時にはさらに仲介手数料、登記費用、ローン諸費用なども加算されるため、資金計画には十分な余裕が必要です。

建て替えを検討する際は、まず土地の有無を確認し、どちらのケースに該当するかで総費用をしっかり見積もることが成功への第一歩となります。

家建て替えお金ない時の7つの解決策

家の建て替えにかかる費用は想像以上に高額なため、「お金がない」と悩んで行動に移せない人も少なくありません。

しかし、資金が足りない場合でも、さまざまな方法を組み合わせることで建て替えを実現できる可能性は十分にあります。

ここでは、家を建て替えたいけれど資金面に不安がある場合に検討すべき7つの具体的な解決策を紹介します。

自分に合った方法を見つけ、無理のないかたちで夢の住まいづくりを進めていきましょう。

親族に資金を援助してもらう

家の建て替え資金が不足している場合、親や親族から資金援助を受けるという方法があります。

特に実家の建て替えや、親が所有している土地に新築するケースでは、親族が積極的に支援してくれることも少なくありません。

また、親からの資金援助には、一定の条件を満たすことで贈与税が非課税となる特例措置が利用できる場合もあります。

たとえば、「住宅取得等資金の贈与税非課税制度」を活用すれば、一定額まで贈与税がかからずに援助を受けられます。

2025年現在では、省エネ住宅の場合最大1,000万円、一般住宅でも最大500万円までが非課税対象となっています。

ただし、贈与を受ける際には、適切な手続きや申告が必要です。

後々トラブルにならないよう、税理士など専門家に相談しながら進めることをおすすめします。

50代でも通るローンの選び方

「もう50代だからローンは無理かも」と不安に思う方もいるかもしれませんが、実際には多くの人が50代・60代でも住宅ローンを利用しています。

実際の利用者データが後押し

住宅金融支援機構の「2023年度フラット35利用者調査」によると、

- 50代以上の利用割合は全体の約15.8%

- 60代でも約2.9%の利用実績あり

という結果が出ており、年齢が高くても住宅ローンは十分現実的な選択肢であることがわかります。

主なローン選択肢と対策

以下のような方法で、50代以降でもローンの審査を通過できる可能性があります。

- フラット35(固定金利)

完済年齢が80歳未満までであれば、50代でも15〜25年のローンを組めます。金利変動のリスクがない点も安心。 - 親子リレーローン

親が借り入れ、子が返済を引き継ぐことで長期返済が可能になります。二世帯住宅や相続計画とも相性が良いです。 - 収入合算(夫婦・親子)

配偶者や同居家族の収入も含めて審査されるため、借入可能額が増え、審査通過率も高くなります。

団信や健康状態にも注意

多くのローンでは団体信用生命保険(団信)への加入が必要です。

50代以降では健康面の問題で通常の団信に加入できないケースもあるため、以下のような代替案を検討しましょう。

- ワイド団信(引受基準緩和型)

持病がある方でも条件次第で加入可能。 - リバースモーゲージ型ローン

高齢者向けの資金調達方法。自宅を担保にする代わりに、返済を死後または売却時に行う。

無理のない返済計画を

多くの金融機関では、ローン完済年齢を75歳〜80歳に設定しています。

そのため、例えば60歳で35年ローンを組むのは難しく、実際には15年〜25年程度で返済するケースが多いです。

重要なのは、自分の年齢や健康状態、収入状況に合ったローン商品を選び、無理のない返済計画を立てることです。

早めに金融機関や住宅ローン専門窓口に相談し、自分に最適な借り入れ方法を把握しておきましょう。

多くの金融機関では、完済年齢を75歳〜80歳までに設定しているため、60歳で35年ローンを組むのは現実的ではありません。

補助金・給付金制度を活用する

建て替えをしたいけれど、「お金がない」と悩んでいる方にとって、補助金・給付金制度は費用面の大きな助けになります。

国や自治体が提供するこれらの制度を上手に使えば、数十万円から100万円以上の支援を受けられる可能性があり、自己資金の負担を軽減できます。

ここでは、建て替えに使える代表的な補助制度を国・自治体別にご紹介し、申請時の注意点も解説します。

国の主な支援制度

国が実施している補助金制度には、主に省エネ性や耐震性の向上を目的とした建て替え支援があります。

- 長期優良住宅化リフォーム推進事業(国土交通省)

耐震性や省エネ性能の高い住宅を対象に、最大100万円の補助が受けられます。バリアフリー改修も対象に含まれることがあります。 - ZEH支援事業(ネット・ゼロ・エネルギー・ハウス)

太陽光発電や高断熱設備を導入し、エネルギー消費を抑えた住宅(ZEH)を建てる場合に、60〜100万円程度の補助が出ます。ZEH登録ビルダーを通じた申請が必要です。

これらの制度は毎年内容や受付時期が変わるため、最新情報を必ず事前に確認しましょう。

自治体の補助金制度について

国の制度に加えて、多くの市区町村では地域の課題に応じた独自の補助金制度を用意しています。特に、空き家の利活用や耐震性向上を目的とした建て替え・改修への支援が見られます。

たとえば以下のような傾向があります。

- 空き家の改修や建て替えに対して費用の一部を補助

- 旧耐震基準(1981年以前)住宅の除却・再建に助成金を交付

- 若年層や移住・定住促進を目的とした加算制度

- 補助額は数十万円〜100万円以上に設定されることもある

これらの制度は地域ごとに支給額・対象条件・受付期間が大きく異なります。制度の内容も年度によって変更されるため、事前に確認することが非常に重要です。

申請時の注意点

補助金制度を利用する際は、以下のような申請条件や落とし穴に注意が必要です。

- 着工前の申請が必須:工事開始後は申請できない制度がほとんどです。

- 施工業者に条件があることも:登録業者でないと申請できない制度があります。

- 予算が先着順で消化される場合もある:毎年早期終了する制度も多いため、早めの動き出しが大切です。

施工会社や行政書士が申請手続きをサポートしてくれるケースもあるので、「補助金を使いたい」と早めに相談しておくと安心です。

補助金を使えば、建て替え計画にゆとりが生まれる

補助金・給付金制度を上手に活用すれば、「お金が足りないから建て替えは無理」と諦めかけていた人でも、現実的な資金計画が立てられるようになります。

住宅性能が上がることで、将来的な光熱費削減や資産価値の維持にもつながるため、長期的に見てもメリットが大きいといえます。

まずは自分の地域でどの制度が使えるかを調べ、建て替えの第一歩を踏み出してみましょう。

ローコスト住宅で費用を抑える

資金面に不安がある場合は、ローコスト住宅を選択することで建て替え費用を大幅に抑えることができます。

ローコスト住宅とは、必要最低限の仕様・設備に絞り、無駄を省いた設計でコストを抑えた住宅のことを指します。

一般的に、標準的な注文住宅の建築費が30坪で1,500万〜2,500万円程度かかるのに対し、ローコスト住宅では1,000万〜1,500万円程度で建てられるケースも珍しくありません。

建築会社によっては「本体価格○○万円〜」といったパッケージプランを用意しており、予算に合わせた選択がしやすいのも特徴です。

ただし、価格が安い分、標準仕様が最低限になっていることが多く、断熱性能や耐震性能、内装・外装のグレードなどが一般的な住宅に比べて抑えられている場合があります。

そのため、価格だけで判断するのではなく、自分たちのライフスタイルに本当に必要な性能や設備を見極めたうえで、慎重に検討することが大切です。

ローコスト住宅を上手に活用すれば、資金的なハードルを下げつつ、安心して新しい暮らしをスタートさせることが可能になります。

小さい家や平屋でコストカットする

建て替え費用を抑えるもう一つの方法が、建物の規模をコンパクトにすることです。

延べ床面積が小さくなれば、その分建築費用も抑えられるため、予算に限りがある場合には有効な選択肢となります。

たとえば、30坪の家を25坪に縮小するだけでも、建築コストは数百万円単位で下がることが期待できます。

また、二階建てに比べて構造がシンプルな平屋を選ぶことで、工期が短縮され、基礎工事や屋根工事のコストも削減できる場合があります。

近年は、平屋住宅の人気も高まっており、バリアフリー対応や将来的な生活のしやすさを重視する人たちからも支持されています。

小さな家でも、間取りを工夫すれば、開放感のある快適な住まいに仕上げることが可能です。

建て替えを検討する際は、「どれだけ広い家が本当に必要か」を冷静に考え、無理に広い家を建てようとしないことも、資金面で成功するポイントのひとつです。

リフォーム・リノベーションで代用する

建て替え費用を工面するのが難しい場合は、リフォームやリノベーションで既存住宅を活かす選択肢も考えられます。

特に、構造体がしっかりしている場合や、間取り変更がそれほど必要ない場合には、リフォーム・リノベーションの方がコストを大きく抑えられる可能性があります。

一般的に、フルリフォームの費用は、戸建住宅で500万〜1,500万円程度が目安とされ、建て替えに比べて総額が半分以下に収まることも珍しくありません。

また、リノベーションによって間取りの最適化や最新の設備導入を行えば、新築に近い快適さを得ることもできます。

ただし、築年数が古く耐震性に不安がある場合や、シロアリ被害、基礎の劣化などが進行している住宅では、大規模な補修が必要となり、結果的に建て替えより費用がかさむケースもあります。

そのため、リフォーム・リノベーションを選択する際は、事前に専門家による建物診断を受けて、現状をしっかり把握してから判断することが重要です。

無理に建て替えにこだわらず、今ある資源を上手に活かすことも、賢い住まいづくりの方法のひとつです。

売却やリースバックで建て替え資金を確保する方法

「手元にまとまった資金がない」「ローンを組むのが難しい」など、そんなときに検討できるのが、自宅の売却やリースバックという選択肢です。

中でも、近年注目されているのが「リースバック」という仕組みです。

リースバックとは?

リースバックとは、現在の住まいを不動産会社に売却し、そのまま賃貸契約を結んで住み続けることができるサービスです。

- 自宅を売却して得た資金を建て替え費用に充てられる

- 売却後もその家に住み続けられるため、引っ越しが不要

- 住宅ローンを組めない高齢者や自営業者にも利用されている

この仕組みは、資金調達と住まいの維持を両立できる柔軟な手段として人気を集めています。

リースバックのメリット・デメリットを表で比較

以下に、リースバックの主な利点と注意点をまとめました。導入前に必ず確認しておきましょう。

| 項目 | メリット | デメリット |

|---|---|---|

| 住み続けられるか | 引っ越し不要でそのまま居住できる | 契約期間終了後は退去が必要な場合もある |

| 資金調達 | 現金を一括で確保できる(ローン不要) | 売却価格は市場相場の7〜9割程度に下がる傾向 |

| 月々の支出 | 住宅ローン返済が不要になる | 家賃が割高になりやすい/毎月の支払いは発生 |

| 所有権 | 売却益で建て替え・借金返済・老後資金確保が可能 | 所有権を失い、買い戻しできない契約もある |

リースバックは「売却+賃貸」を組み合わせた柔軟な資金調達手段ですが、将来的な住まいや支出に影響を及ぼすため、長期的視点での判断が必要です。

代表的なリースバックサービス事業者

サービス内容や契約条件は事業者によって異なるため、複数社を比較するのが基本です。主な提供企業は以下の通りです。

- ハウスドゥ(ハウス・リースバック)

全国対応。再購入特約や老後配慮型プランなどが選べる。 - セゾンファンデックス(かえるんリースバック)

金融系企業による信頼性と柔軟な契約設計が特徴。 - 地域密着型の不動産会社・工務店との提携プラン

建て替えとセットでスムーズに進められるケースもあり。

契約前に確認すべき3つのポイント

- 買い戻し特約があるかどうか

将来的に家を再取得したい場合は必須の確認項目です。 - 家賃の設定額と更新条件

長期的な支出計画を立てるうえで重要。 - 契約期間終了後の住まいの取り扱い

退去義務が発生するかどうか、事前に確認しましょう。

ファイナンシャルプランナーや司法書士などの第三者に相談することも推奨されます。

リースバックは、「資金調達」と「住み続ける」を同時に実現できる貴重な手段です。

一方で、所有権喪失や家賃負担といったリスクもあるため、制度の仕組み・契約内容をよく理解した上で判断することが重要です。

建て替えに関わる「名義」と「相続・贈与」の注意点

家を建て替えようと考えたとき、意外と見落とされがちなのが「不動産の名義」の問題です。

特に実家の建て替えでは、土地や建物が親名義になっているケースが多く、名義によってローン審査や補助金の対象可否が大きく変わるため注意が必要です。

また、親の土地を使って建て替える場合は、相続や贈与の税金リスクも発生しやすくなります。

後から「こんなはずじゃなかった」とならないよう、建て替え前に必ず確認しておくべきポイントを整理して解説します。

親名義の家はそのまま建て替えできる?

建て替えを検討する実家が親名義のままの場合、自分がローンを組んで建て替えることは基本的にできません。

住宅ローンは、借主自身が所有する(または所有予定の)不動産に対して組まれるのが原則です。そのため、親名義の土地に自分名義の建物を建てる形ではローン審査が通らない場合がほとんどです。

対策としては、次の2つが挙げられます。

- 土地の名義を自分に変更(贈与・売買)

- 親をローンの借主にする(収入や年齢が要件を満たせば)

とくに親が高齢だったり収入がない場合は、贈与や売買による名義変更が現実的な選択肢になります。

ただし、この名義変更には贈与税や不動産取得税などの課税リスクがあるため、慎重な検討が必要です。

相続時精算課税制度と贈与税の関係

親から土地を譲り受けて自分が建て替える場合、避けて通れないのが贈与税の問題です。

そんな中で近年注目されているのが「相続時精算課税制度」です。これは、60歳以上の親から18歳以上の子に対する贈与について、2,500万円まで非課税で受け取れる制度です。

ただし、メリットだけでなくデメリットもあります。

- 贈与した財産は相続時に合算される

- 一度選択すると、以後の贈与がすべてこの制度に固定される

- 不動産取得税や登録免許税は別途発生

この制度を利用すれば、多くのケースで贈与税を抑えて建て替えができますが、将来的な相続計画も含めて検討する必要があります。

名義変更に伴う税金とトラブルを防ぐポイント

土地や建物の名義を変更する際には、以下のような各種税金や費用が発生します。

| 項目 | 内容 | 備考 |

|---|---|---|

| 贈与税 | 贈与額が年間110万円を超えると課税 | 相続時精算課税で非課税にできる |

| 不動産取得税 | 土地・建物の評価額に応じて課税 | 軽減措置あり |

| 登録免許税 | 所有権移転登記時に必要 | 贈与・相続で税率が異なる |

また、家族間での名義変更はトラブルの原因にもなりやすいため、事前に次のような点を確認しておきましょう。

- 他の相続人(兄弟姉妹など)との合意は取れているか?

- 将来的な相続で不公平感が生じないか?

- 認知症や意思能力の問題が発生していないか?

建て替えのタイミングで、家族間の関係がこじれるケースは少なくありません。

専門家(司法書士・税理士・ファイナンシャルプランナーなど)に早めに相談することが、トラブル回避の第一歩です。

建て替え以外の選択肢も検討しよう

建て替えは大きな決断ですが、資金面や建物の状況によっては、必ずしも最善の選択とは限りません。

リフォームやリノベーション、あるいは住み替えといった別の選択肢を検討することで、より現実的で満足度の高い暮らしを実現できる場合もあります。

ここでは、建て替え以外に考えられる具体的な選択肢と、それぞれの特徴について紹介します。柔軟な視点で、自分と家族にとって最適な道を探してみましょう。

リフォームだけで十分なケースとは?

建て替えを検討している場合でも、実はリフォームだけで十分対応できるケースもあります。

費用を抑えたい、工期を短くしたいと考えるなら、リフォームによる改善を検討する価値は十分にあります。

たとえば、以下のようなケースではリフォームが現実的な選択肢となります。

| 判断基準 | リフォーム向き | 建て替え向き |

|---|---|---|

| 構造体の状態 | 基礎・柱・梁に大きな劣化なし | 基礎の劣化や構造の弱さが目立つ |

| 耐震性 | 補強工事で対応可能 | 全体的に耐震基準を満たさない |

| 間取り | 大きな変更は不要 | 大幅な間取り変更を希望している |

| 設備・配管の状態 | 配管交換など一部補修で対応可能 | 配管や電気系統も全面改修が必要 |

| 費用感 | 500万〜1,500万円で収まる可能性あり | 2,000万〜3,000万円以上を見込む必要あり |

このような場合、建て替えに比べて総費用を大幅に抑えつつ、必要な性能向上や快適性の改善を図ることができます。

また、リフォームなら住み慣れた環境を維持できるメリットも大きいでしょう。

ただし、リフォームで対応するには、事前に専門家による建物診断を受けることが重要です。目に見えない部分に重大な劣化が潜んでいる場合もあるため、慎重な判断が求められます。

実家を賃貸に出すという選択肢

建て替えやリフォーム以外の選択肢として、実家を賃貸物件として活用する方法もあります。

もし実家を取り壊すかどうか迷っている場合、賃貸に出すことで安定した収入を得ながら、将来的な選択肢を広げることが可能です。

特に、立地が良いエリアや、需要が高い地域であれば、一定の家賃収入が見込めます。

収益を住宅ローン返済や新たな住まいの資金に充てることで、家計への負担を軽減することもできるでしょう。

築年数が古い家を賃貸に出す場合、一定のリフォームや設備の修繕が必要になることが多く、初期投資がかかる点には注意が必要です。

また、賃貸経営には空室リスクや入居者対応、固定資産税などの管理負担も伴います。

賃貸活用を検討する際は、不動産会社に相談して賃料査定を依頼し、収支シミュレーションをしっかり行ったうえで判断することが大切です。

無理なく運用できるかどうかを慎重に見極めましょう。

家建て替えで後悔しないために注意すべきポイント

家を建て替えることは大きな決断ですが、準備や確認を怠ると、思わぬ後悔を招くこともあります。

実際に建て替えを経験した人たちの中には、「もっと慎重に考えればよかった」「事前に調べておけばよかった」と感じているケースも少なくありません。

ここでは、家の建て替えで後悔しないために、事前に押さえておくべき重要なポイントを紹介します。

計画段階から意識しておくことで、失敗を防ぎ、満足できる新生活をスタートさせましょう。

リフォームで良かったと後悔するケース

建て替えを選んだものの、「リフォームでも十分だったかもしれない」と後悔するケースは意外に多くあります。

・建て替えに数千万円かけたが、生活の質は大きく変わらなかった

・ローン返済が家計を圧迫し、生活に余裕がなくなった

・両親や家族との思い出が詰まった家を壊してしまったことを悔やんでいる

これらの後悔の多くは、事前に建物診断や費用対効果を十分に検討していなかったことに起因しています。

見た目の古さだけで建て替えを決めてしまうのではなく、構造体の健全性やリフォームで対応できる可能性を冷静に見極めることが大切です。

また、家族全員の意見を共有し、思い出や感情面も踏まえて慎重に判断することで、後悔を未然に防ぐことができます。

工務店・ハウスメーカー選びに失敗するケース

建て替えで後悔する大きな原因の一つが、工務店やハウスメーカー選びの失敗です。

どれだけ理想的なプランを立てても、施工会社の対応や技術力に問題があれば、満足のいく家づくりは難しくなります。

・見積りの段階では安かったが、追加工事費用で大幅に予算オーバーした

・コミュニケーションが不十分で、希望した間取りや仕様とズレが生じた

・施工ミスや工事の遅延が多発し、引き渡しが大幅に遅れた

こうしたトラブルを防ぐためには、複数社から相見積りを取り、施工実績や口コミ評判を必ず確認することが重要です。

また、担当者との打ち合わせの中で、質問への対応が丁寧か、契約内容が明確かをしっかり見極めましょう。

施工会社選びは、建て替え成功のカギを握る非常に重要なステップです。

安易に価格だけで選ばず、信頼できるパートナーを慎重に探すことが後悔を防ぐ最大のポイントです。

仮住まいの費用が想定以上にかかるケース

建て替えを進める際に意外と見落としがちなのが、仮住まいにかかる費用です。

工事期間中は一時的に別の場所へ引っ越す必要があり、そのための賃貸契約費用や引越し代、生活にかかる諸経費が発生します。

・仮住まい費用を十分に見込んでおらず、想定以上に出費が膨らんだ

・工事の遅れにより、仮住まい期間が延びて追加費用が発生した

・ペット可物件や学区制限など条件が合わず、家賃が割高になった

一般的に、仮住まいにかかる家賃は月8万〜12万円程度が目安です。

これに加えて、引越し代や敷金・礼金、更新料などを含めると、トータルで50万〜100万円以上かかることも珍しくありません。

仮住まい費用を抑えるためには、工事期間をできるだけ正確に見積もること、早めに仮住まい先を探し、条件に合う物件を確保することが重要です。

また、短期賃貸専門の不動産会社を活用するのも一つの方法です。

事前に十分な資金準備と計画をしておくことで、仮住まいによる想定外の出費を防ぐことができます。

再建築不可や法的制限に気づかないリスク

建て替えを計画する際に、必ず確認しておきたいのが「再建築不可」やその他の法的制限の有無です。

これらに気づかずに進めてしまうと、思い描いていた家づくりができず、大きな後悔につながる恐れがあります。

・現在の建物は建っているが、道路に面していないため再建築できなかった

・用途地域や建ぺい率・容積率の制限で、希望通りの広さや高さの家が建てられなかった

・古い宅地造成に関する規制(がけ条例など)に引っかかり、大規模な補強工事が必要になった

特に注意したいのは、「再建築不可物件」と呼ばれるケースです。

これは、幅4m以上の道路に2m以上接していない土地の場合、法律上、新しく建物を建てることが許されないため、リフォームはできても建て替えができないという制約が発生します。

建て替えを検討する際は、必ず事前に自治体や専門家に相談し、土地や建物にかかる法的制限を正確に確認しておくことが重要です。

知らずに進めると、時間もお金も無駄になってしまうリスクがあるため、慎重な調査を怠らないようにしましょう。

お金がなくても最適な選択をして理想の住まいを実現しよう

家の建て替えは、人生の中でも大きな決断のひとつです。

「建て替えたいけどお金がない」と悩んでいる場合でも、資金調達の方法や費用を抑える工夫、建て替え以外の選択肢を知ることで、現実的な道が見えてきます。

大切なのは、「建て替え=正解」と決めつけず、自分と家族のライフプランや建物の状態、資金状況を総合的に考えたうえで最適な道を選ぶことです。

焦らず、正しい情報をもとにじっくり検討して、後悔のない住まいづくりを進めていきましょう。

そして、建て替えを進める際には、既存住宅の解体工事が必要不可欠です。

そこでおすすめしたいのが、全国対応の「クラッソーネ」解体工事一括見積りサービスです。

クラッソーネなら、近くの解体業者を一括比較して最安値の見積りを無料で取り寄せることができ、費用や工事内容を比較しながら、安心して最適な業者を選ぶことができます。

さらに、専門アドバイザーによるサポートも充実しているため、解体工事が初めての方でも安心して進められるのが大きな特徴です。

少しでも建て替え費用を抑え、スムーズな新生活をスタートさせるために、ぜひクラッソーネの無料一括見積りサービスを活用してみてください。

都道府県別に解体工事会社と解体費用相場を見る

-

北海道・東北

-

関東

-

甲信越・北陸

-

東海

-

関西

-

中国

-

四国

-

九州・沖縄

0120-479-033

0120-479-033